概要

ミャンマー計画財務省は、2019年5月15日付にて、前年度の政府系の会計年度変更をうけて、2019年より一般企業の申告や個人の所得税についても申告対象の事業年度を10月~9月とすることを発表。これについて考察してみたい。

ミャンマー計画財務省は、2019年5月15日付にて、前年度の政府系の会計年度変更をうけて、2019年より一般企業の申告や個人の所得税についても申告対象の事業年度を10月~9月とすることを発表した。これにより、対象となる企業や個人においては、2019年は、3月末と9月末の2回決算業務を行わねばならないこととなる。件の発表の意訳を掲載し、考察してみたい

【発表意訳】財政年度変更にともなう収入年度(以下、事業年度という)およびアセスメント年度(賦課年度)の変更について

| 1. |

標題の通り、国の財政年度は、2018-2019年度以降、10月1日から9月30日までに修正変更したが、税金の管理に関しては、政府系企業のみ会計年度が変更され、協同組合等および非公開民間事業者等は従前通り継続してきた。 |

| 2. |

しかし、2018-2019年度の連邦税法(Union Tax Law)41条により、2019年10月1日以降は、国営企業を含む全ての納税者を国の会計年度と同様に税金の管理業務を行うため、協同組合等および非公開民間事業者等にかかる税務アセスメント(賦課)につき、事業年度およびアセスメント年度を下記の通りとする。 |

(a)事業年度のさだめ

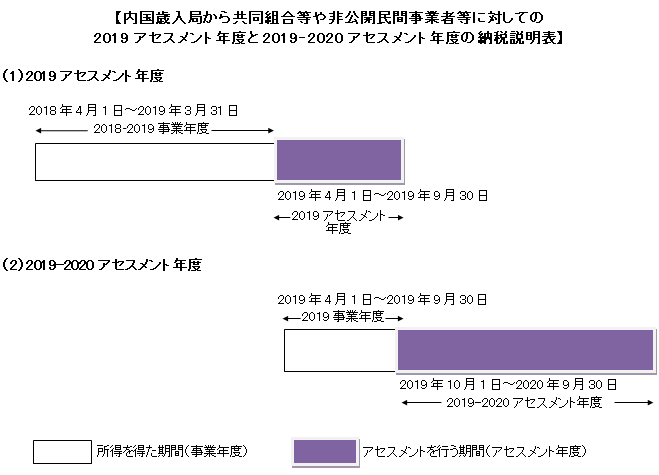

(i) 2018-2019事業年度:2018年4月1日~2019年3月31日の12カ月間(その期間の商品売上、又は、サービス売上にかかる所得について)

(ii)2019事業年度:2019年4月1日~2019年9月30日の6カ月間(その期間の商品売上、又は、サービス売上にかかる所得について)

(b)アセスメント年度のさだめ

(i)2019アセスメント年度:2019年4月1日~2019年9月30日の6カ月以内で賦課する

(ii)2019-2020アセスメント年度:2019年10月1日から2020年9月30日までの12カ月以内で賦課する

| 3. |

協同組合等や非公開民間事業者等につきアセスメント(賦課)する場合、新しく定められた制度のもとで事業年度とアセスメント年度を、以下の表の通り、はっきり分かるようにした。 |

| 4. |

アセスメント(賦課)を行うとき、2018-2019事業年度(2018年4月1日~2019年3月31日)内に予納した前払所得税納付書には、e-RTSシステム(※注:ミャンマーにおける納付書発行システム)上に、2019-2020アセスメント年度との記載があるが、2019アセスメント年度の予納額として相殺する。2019年事業年度(2019年4月1日~2019年9月30日)の6カ月以内に予納した前払税金は、2019-2020アセスメント年度の予納額として相殺する。e-RTSシステムで発行した2019-2020アセスメント年度記載の納付書の相殺時には、前払税金を予納した日付に厳重に気を付けること。 |

| 5. | したがって、2018-2019事業年度の間の所得に関しては、2019アセスメント年度(2019年4月1日~2019年9月30日)の6カ月の間にアセスメントを完了するように行うので、申告する期限が終わるまで待たないでアセスメント(賦課)を行うこと。前払税金を相殺するときは、気を付けて行うこと。関連する税務署の担当がきちんとアセスメント(賦課)を行うこと。以上を指示する。 |

【ポイント】

1.2019年は、3月末と9月末との2回、事業年度終了がある。

2.2020年の3月末終了事業年度はないため、来年度の事業年度終了は9月末のみ。

3.10月~9月事業年度制は、2019年から政府系企業のみならず、全ての法人および個人事業者に対し実施される。

4.この通達は、法人税、商業税、個人所得税全てが対象となる。

【考察】

事業年度変更の周知が突然行われたため、納税者側での準備期間はほとんどなく、対応に困難が生ずると予想される。また、2018-2019事業年度のアセスメント期間が6カ月しかないため、当局および納税義務者双方に負荷がかかることも懸念材料であろう。

個人所得税については、控除額や累進税率の適用方法などが変わってくると思われるので(執筆時5月20日現在では、まだ運用の指針は出ていない)、しっかりと確認して行うことが必要。