おまかせください!

介護事業の税務会計

得意です

- 介護事業の右腕

- 税理士法人Right Hand Associatesは介護事業に強いです!

- 私たちは、高齢化社会を支える介護事業者さまを、税務会計の右腕として、全力支援いたします

私たちの特徴

01.介護事業サポート実績多数の右腕!

創業30年以上のノウハウで応援、すべての介護事業者さまの形態に応じた対応ができます

私たちの税理士法人は、老人ホーム、グループホーム、サービス付き高齢者向け住宅、訪問介護、デイサービス、短期入所・在宅復帰支援等々、あらゆる介護事業者様の税務会計サポート実績があります。

税務相談のみならず、部門別や支店別会計を行うことにより、事業部、支店、チームごとの業績を適正に把握するお手伝いをします。

事業規模の大小にかかわらず、作成したデータを事業計画や業績評価に役立てることにより、良い人材を確保し、良い循環を作り、業績の向上が見込めます。

毎年の事業計画は、いわば、航海における航海図の様なもの。お客様の事業がより一層骨太になるよう、全力サポートいたします。

02.介護事業者さまの事業計画・資金調達の右腕!

補助金・助成金の獲得支援実績多数。数十年の事業計画作成、資金調達支援もできます

代表税理士の原尚美の著書『51の質問に答えるだけですぐできる事業計画書の作り方』( 日本実業出版社版 )は、長年に渡って愛顧され、おかげ様で事業計画書本業界でも稀有なロングセラーとなっています。

弊事務所では、運転資金調達のための事業計画はもとより、介護施設の創業、設備投資など、数十年に渡る事業計画書の策定のサポートも可能です。

経営の循環をより良くするため、決算期ごとに毎年の事業計画の作成も推奨しています。

さらに、補助金、助成金の獲得実績には定評があります。

資金調達の際は、我ら右腕にお任せください。

03.介護事業者さまの法律・税務面の右腕!

グループに弁護士事務所があるから、介護事業におけるトラブル対応もOK

弊事務所の所内には、グループ会社であるRHA法律事務所(https://rha-law.jp/)が併設されています。

事業を行う中で起こるお客様トラブルや事故対応など、法律トラブルにも対応が可能です。

また、遺言書や相続税試算など、将来を見据えた相続対策についても法務面、税務面両方からワンストップでサポートいたします。

長期的に安心して事業を行っていただけます。

04.女性ならではのサービスの右腕!

女性スタッフ多数。細やかで丁寧なサービスをモットーとしています

弊税理士法人は、8割以上のメンバーが女性。

女性ならではのきめ細やかさを活かして、介護事業者さまに寄り添ったご対応をさせていただきます。

社内会議資料の作成サポ-ト、部門損益管理等の社内管理資料の作成から、給与計算、融資対策、事業計画、節税等の税務相談まで、こまやか、丁寧、スピーディーをモットーに日々の業務をバックアップします。

お困りごとがありましたら、提携する司法書士、社会保険労務士、行政書士、その他専門家のご紹介も随時行っております。

介護事業の経営のお悩みについて、ご遠慮なくお申し付けください。

05.介護事業者さまの事業承継の右腕!

事業計画・資金繰り。一層の発展を目指して先を見据える介護事業者さまの事業承継をサポートします。

介護事業は、本格化が始まった高齢化社会を支える大切な事業。

介護事業者さまの事業承継サポートも行います。将来の相続対策も含めた長期的、総合的なご相談が可能です。

弊税理士法人は、SE出身者が多く在籍しており、ITに強いのが特徴。

事業承継の際、税務会計まわりにITを活用することにより、業務を改善し、事業承継後の事業拡大を可能にします。

事業計画策定も含めた、中長期的な視点によるスムーズな事業承継のお手伝い、お任せください。

サポート事例のご紹介

01.政令指定都市で、デイサービスとデイケア、看護サービス、

複数事業所を持つクライアントA社様の事例

創業以来、毎年事業所を増やし、順調に業績を伸ばしていらっしゃるA社様。

翌月初旬に事業所別の区分会計データを作成することにより、速やかに前月の経営状況を把握、適正な人材評価へとつなげて、優秀なケアマネさんや看護師さんの獲得に成功していらっしゃいます。

介護事業は人財が命。頑張る人を応援する仕組みづくりが大切。

弊税理士法人では、複雑な介護事業の給与計算代行も行っております。

02.地方都市で介護施設その他介護関連の多角経営を行う

グループ企業B社様の事業承継サポート事例

老人ホームを核とし、介護サービス事業、清掃、中食など多角化戦略を行っていらっしゃるB社様。

先代が会長になられ、40代のご子息が新たに社長に就任されることに。

数年がかりの事業承継の過程で、これまで、後手後手に回っていた、会計業務の効率改善も行いました。

ITを活用し、各グループ会社別、部門別の経営状態が迅速に把握できる流れを構築。先代が築いてきた骨太の事業を会計の観点からも効率化およびデータ化することによって、暗黙知を形式知に、さらに連結化を実現。

新たな世代の若社長への無事の引継ぎが叶いました。

組織改革も行っていらしゃる若社長。

さらなる上昇のスパイラルが期待されます。

介護事業の税務会計Q&A

- Q1 介護事業には、どのような種類がありますか?

- Q2 介護事業を始めたいと考えています。資金はどのぐらい用意しておく必要がありますか?

- Q3 介護事業で行う「区分会計」とはどのようなもので、どうやって処理すればいいですか?

- Q4 介護事業を行う場合、消費税はどのように意識する必要がありますか?

- Q5 税制上の優遇制度にはどのようなものありますか?

Q1.介護事業には、どのような種類がありますか?

介護サービス事業者とは、介護保険法に基づき要介護者等に対し、必要な保健医療サービスおよび福祉サービスを提供する事業者をいいます。

事業の種類によって、会計上の留意点が異なりますので、違いをしっかりと把握しておく必要があります。

ここでは、下記の事業においての業務の特徴と会計上の特徴をご説明いたします。

- 介護施設(老人ホーム、グループホーム)

- 居宅介護支援(ケアマネジャー)

- 訪問介護

- 通所介護(デイサービス)

- 入所(短期入所・在宅復帰支援)

1. 介護施設(老人ホーム、グループホーム)

介護施設というくらいなので生活するための施設を用意しなければいけません。

介護事業の中でも多額な資金の準備が必要ですすし、施設の維持費や人件費などが固定的に発生します。

無理をして初期費用を何とか調達しても、空床があると売上を見込めません。

施設の大きさに見合う人員の確保ができるかがポイントです。

2. 居宅介護支援(ケアマネジャー)

大きな施設、設備等は必要ありませんので、介護支援専門員の資格を取得出来れば、少人数で資金が少なくても始められる事業です。

自宅での開業も可能です。

介護支援事業所は介護支援サービスの要となる役割を担いますので、他の介護サービスと併せて行えば、事業の拡大が図れます。

単独での収益には限界があるので、他の事業と併せて行うのが通常です。

3. 訪問介護

厚生労働省が発表した「介護事業経営実態調査(2017年度)」から介護サービスの種類別の収益性(収支差率)を見ると、訪問介護は全サービス平均の3.3%より高い4.8%です。

会社が利用者の自宅を訪問するので施設は必要ないですが、人材のクオリティが他の業態より求められます。

そのため他の事業よりも、人件費比率が高いのが特徴です。

業界全体が人材不足なので良いヘルパーさんの確保が課題です。

4. 通所介護(デイサービス)

利用者に来ていただくための場所を用意する必要がありますが、1の施設型に比べると、初期投資は抑えられます。

サービス内容により準備するものが変わるので、予算に応じた検討が必要です。

入浴介助をするなら入浴施設、送迎もするので車両など、物件費の比率は高くなりますが、それだけ自由度は高いと言えます。

設備や車両は、取得金額に応じて資産計上し、耐用年数により減価償却費として費用計上することになります

5. 入所(短期入所・在宅復帰支援)

①の介護施設に30日以内の期間入所し、健康観察・入浴の介助・食事の介助・身体機能の維持訓練・娯楽などを行います。

介護施設内のサービスになりますので、そのための設備を準備する必要がありますが、1の施設型と組み合わせて業務を行うことで、固定費を押さえることが可能です。

このように、一部ご説明しただけでも様々な事業がありますよね。

介護事業の全般に言えることは、特徴の第一はなんと言っても人件費のウェイトが高いことです。

その中で施設系にあっては、人件費と施設建設費が、グループホームにあっては人件費と賃借料が、訪問系・通所系にあっては人件費の管理がキーポイントになります。

Q2.介護事業を始めたいと考えています。

資金はどのぐらい用意しておく必要がありますか?

介護事業をスタートさせるにあたって、用意すべき資金は、運転資金と設備資金に分けて考えると良いでしょう。

通所型や訪問型などタイプに関わらず、介護事業では、ユーザーが自分で負担するのは1割部分のみです。

残りの9割は国が負担しますが、事業者に入金されるのは、サービスを提供してから2ヶ月たった後の月末です。

やっとお客さまを獲得し、数字上の売上は計上できても、実際に通帳に入金されるまで2ヶ月も、かかるのです!

またユーザーに負担してもらう1割部分も、カード会社など収納代行会社を使って、回収するケースが増えています。

現金で受け取る場合に比べると、1ヶ月程度は入金の時期が遅れるので、こちらも要注意です。

たとえ売上の入金はなくても、家賃や人件費などの経費は当月分を当月中に支払わなければなりません。

このように売上の発生と入金時期がずれるために発生する不足資金のことを、運転資金といいます。

介護事業を始めるにあたっては、この運転資金をどのようにまかなうかを計画に盛り込むのがポイントです。

一方、施設型の介護事業や、通所介護(いわゆるデイサービス)をお考えの場合には、多額の設備資金を用意しなければなりません。

全額を自己資金でまかなえるという会社は少数派で、ほとんどの場合は、金融機関から融資を受けることになります。

融資にあたって事業計画を作成する場合、ポイントとなるのは、建物や内装設備の減価償却費です。

収入から諸経費を差し引いた利益に減価償却費を足したものを、簡易キャッシュフローといいます。

月々の返済額が、簡易キャッシュフローの範囲内におさまっていないと、いずれキャッシュが足りなくなり、経営が行き詰まってしまいます。

設備型の事業を予定されている会社は、簡易キャッシュフローに着目して、計画を立てることが大切です。

Q3.介護事業で行う「区分会計」とはどのようなもので、どうやって処理すればいいですか?

1. 区分会計とは

介護保険の給付対象事業においては「区分会計」が必要となります。

「区分会計」とは事業所、施設単位で経理が区分されている事をいいます。

簡単に言う、それぞれの事業所、施設においての収支状況がわかるよう区分していく会計方法です。

2. なぜ区分会計が必要になるのか。

介護保険制度は介護保険料や税金の公的資金を財源とする社会保険制度です。

厚生労働省はこの財源をより効率的に活用し、制度を維持していく責務があります。

その為には有効なデータが必須となる為、事業所ごとの収支状況がわかる区分会計を義務付けております。

厚生労働省では、そのデータをもとに介護報酬に関する様々な政策誘導が行われております。

3. 区分会計の会計処理方法について

介護事業を行う法人は様々であり、すべての主体において統一的な方式による会計処理を求めるのは困難である為、厚生労働省では、介護事業者の事務負担を考慮し一定の配慮をした上で、適切な会計処理方法の例として、次の4つあげております。

-

会計単位分割方式

この方法は、施設あるいは事業所の単位ごとの介護サービス事業別に、あたかも別の法人のようにそれぞれ独立した仕訳帳及び総勘定元帳を作成します。

総勘定元帳が事業拠点別となるので、収支及び損益に関する計算書類も貸借対照表とともに事業拠点別に作成されます。

この方法は、かなり時間や労力かかります。

主に大規模法人や経理の人材が豊富である場合のみ対応できる方法かと思います。 -

本支店会計方式

この方法は、本部あるいは他の事業所間の取引を「本支店勘定」という科目を使用し、事業所別に会計処理をする方法です。

この場合、収入と支出、資産と負債は区別しますが、純資産については区別せず、本店区分だけで作成します。

貸借対照表において、純資産だけ区別されないので、なれない本支店勘定という科目を使う割に、仕上がりは中途半端な印象をもちます。 -

部門補助科目方式

この方法は、勘定科目に補助コードを設定し、仕訳時にこの補助コードを入力することにより、介護サービス事業別の数値が集計できるようにする方法です。

例えばA事業所には1という補助コードを設定し、B事業所には2という補助コードを設定します。

A事業所の売上・経費を入力する際、補助コード1も入力する事で自動的に集計され、事業所別の収支を出すことができます。

この方法では資産負債の科目を使って仕訳を切る際、補助コードの設定は要求されておりませんが、使用禁止ではありませんので余裕があれば、活用する事をオススメ致します -

区分表方式

この方法は、仕訳時には区分せず、月次決算や本決算の際に科目ごとに按分基準を設けて介護サービス事業所別に配布し、損益計算書を作成します。

作業の手間としては、配布時に行うだけでいいので、とても簡単ではありますが、リアルタイムで事業所別の収支状況を見る事ができないので、経営判断をする為の材料としてはちょっと不十分な印象をもちます。

以上4つです。

実務においては圧倒的に③もしくは④を行っている法人が多いと思います。

様々な会計ソフトがでてきている今、そこまで難しい処理ではありません。

会社の規模、状況、またオススメの会計ソフト等合わせてお気軽にご相談ください!

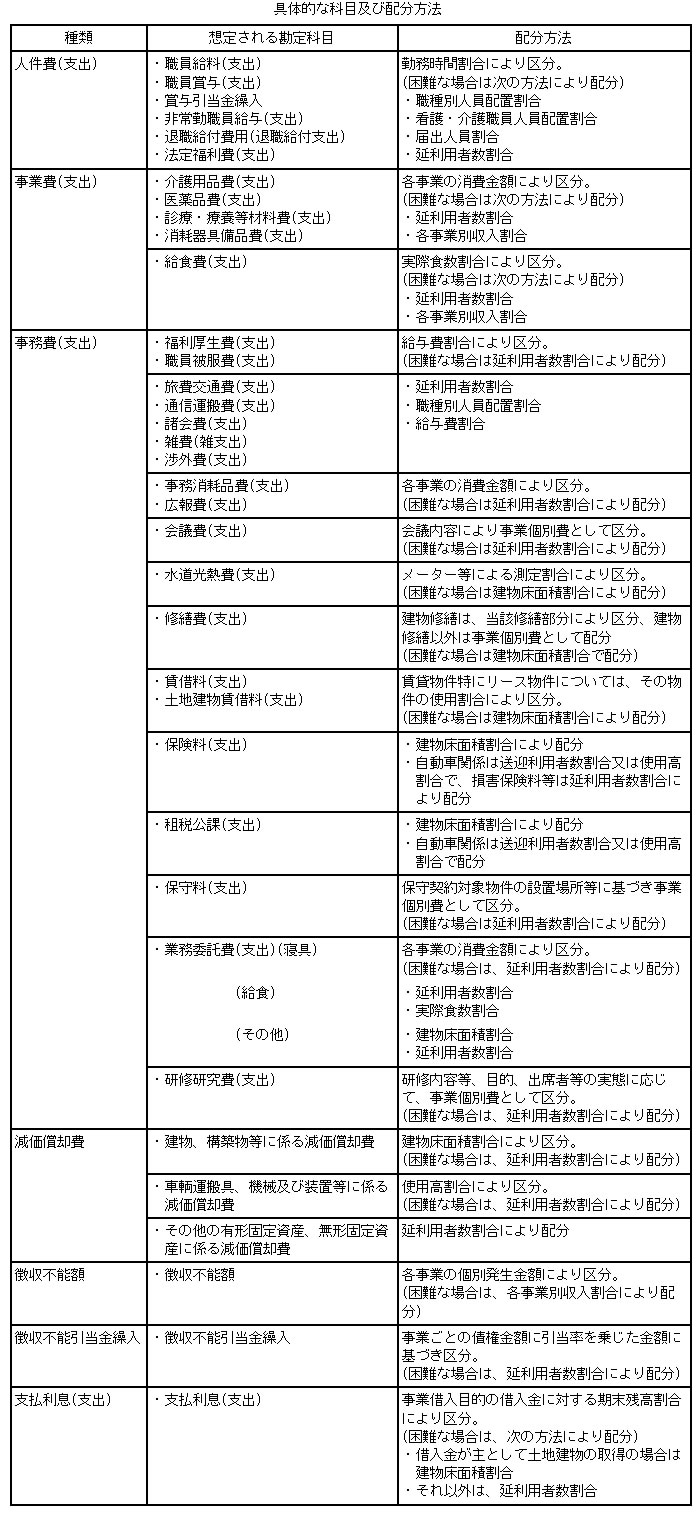

4. 按分方法について会計の会計処理方法について

按分とは、「各サービス事業への費用の付け替え」をいいます。

例えばAサービスとBサービスが同じ建物内で行われていた場合、水道光熱費の請求はAサービスでの使用分とBサービスでの使用分が合算で1つの建物の使用分としてきます。

AとB分けて会計処理するのは難しいですよね。

そういった場合にどうすればいいか…

上記③の部門補助科目方式でみていきましょう。

まずは「共通費」を作成し、一定の基準を設け、共通費を各サービス事業に按分します。

仕訳イメージは下記の通りです。

A事業所部門1、B事業所部門2、共通部門3の3つの部門を作成します。

按分方法については費用科目ごとに明示されております。

下記資料をご参照ください。

※「社会福祉法人会計基準の判定に伴う会計処理等に関する運用上の留意事項について」の別紙より引用

Q4.介護事業を行う場合、消費税はどのように意識する必要がありますか?

1.消費税がかかる取引とかからない取引について

介護事業を行う場合、消費税についてまず初めに意識しなければいけないポイントは、「どの売上に消費税が課税されて、どの売上が非課税となるのか」です。

介護サービスのうち、以下のようなサービスは消費税が非課税の売上となります。

-

訪問介護サービス

訪問介護、訪問入浴介護、訪問看護、訪問リハビリテーションなど

-

通所介護サービス※

通所介護、通所リハビリテーション、短期入所生活介護、短期入所療養介護など

-

入所介護サービス※

有料老人ホーム、ケアハウスなど

※通所先、入所先で日常生活使用の範囲内に含まれる食事代やおむつ代、居住費なども非課税となります

また、介護保険では、後述の消費税が課税される一部の場合を除き、介護保険支給限度額を超えている上乗せサービス部分も、介護保険から支給されない日常生活費(横出しサービス)も消費税が非課税の売上となります。

保険診療の範囲を超えて行う診療行為は自費扱いとして消費税が課税収入になる医療保険とは異なるため注意が必要です。

一方で、以下のようなサービスは消費税が課税される売上となります。

-

事業区域外の事業者を利用した場合の交通費や送迎費用

介護保険サービスは、事業者のサービスの提供区域が定められています。

利用者の希望によって事業区域外の介護サービス事業を利用した場合には、その介護サービスに付随する交通費や送迎費用の請求については消費税が課税されます。 -

利用者が希望した場合の特別な居室や療養室、食事の提供など

介護サービス利用者自身が希望した特別な居室や食事、趣味、ぜいたく品、私物のクリーニング代等についての費用は、介護保険外となり消費税も課税となります。

ただし、消費税が課税されるのは介護保険内のサービスを利用した場合の金額との差額分についてのみとなりますので注意が必要です。 -

利用者が希望した場合の訪問入浴介護の浴槽水

訪問入浴介護は通常利用者の自宅の水道を使用します。

しかし、利用者の希望によって訪問入浴介護事業者がサービス提供のために温泉水などの特別な浴槽水を用意する場合には、消費税が課税されるため注意が必要です。 -

福祉用具の販売または貸与、住宅改修に係る費用

介護に必要な福祉用品の貸与や、ポータブルトイレやシャワーチェアなどといった特定福祉用具販売、および手すりなどの所謂バリアフリーのための改修工事に係る費用を請求する場合については、消費税が課税されます。

ただし、例外として身体障碍者用品の貸与や販売の費用を請求する場合については非課税となります。

利用者へサービスの提供を行い、代金を請求する際には、上記のような消費税が課税されるサービスとされないサービスを分けたうえで請求を行う必要があります。

2.控除出来なかった消費税の取り扱いについて

また、消費税とは、消費者へモノやサービスを提供した際に預かった消費税から、仕入などの際に支払った消費税を控除して納付する税金です。

介護事業のように非課税の売上が大きい業種の場合は、仕入などで支払った消費税を全額控除することができません。

消費税には複数の計算方法がございますので、事業者ごとの有利になるような計算方法を検討する必要があります。

ただし、控除しきれなかった消費税相当額は、法人税法上の経費として処理することが可能です。

Q5.税制上の優遇制度にはどのようなものありますか?

優遇制度には2つの視点から検討していくことがポイントです。

「賃金の上昇」と「設備投資」です。

- 「賃金の上昇」→所得拡大促進税制→1へ

- 「設備投資」→中小企業投資促進税制等→2へ

1. 所得拡大促進税制

従業員の賃金を前年比で増加させた場合、その増加額の一部を法人税から税額控除できる制度です。

最大で増加額の40%を法人税から控除することが可能です。

介護職員の処遇改善と合わせて所得拡大税制についても検討しましょう。

なお、税制改正の頻出項目であり、頻繁に制度の内容が変更になるので、その都度最新の情報に触れるなどの注意が必要です。

詳細は経済産業省HPでご確認ください。

2. 中小企業投資促進税制

青色申告書を提出する中小企業者などが、一定の設備を取得し一定の事業の用に供した場合、特別償却又は税額控除が認められる制度です。

なお、税額控除とは、法人税から税額を直接控除するものです。

1の所得拡大税制とイメージは同じです。それに対し特別償却とは、減価償却費を上乗せすることで、利益を圧縮するイメージです。

税額控除としては、取得価額の7%を控除することが可能です。

特別償却としては、取得価額の30%を通常の減価償却費に上乗せすることが可能です。

税額控除が認められているのは中小企業者のうち資本金が3000万以下の法人に限られます。

現状この制度の適用期限は令和5年3月31日までとなっていますが、こちらも税制改正の頻出項目で、適用期限が延長されることが予想されます。

詳細は国税庁HPをご確認ください。

No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)|国税庁 (nta.go.jp)

以上